Stablecoiny, digitální měny navázané na hodnotu fiat měn, přinášejí rychlost, transparentnost a globální dostupnost, kterou tradiční finanční systémy jednoduše nabídnout nemohou. Jaké příležitosti tato technologie nabízí a co to znamená pro budoucnost financí?

Stablecoiny

Úvodem trocha teorie. Stablecoiny jsou digitální tokeny, navázané přímo na hodnotu podkladového aktiva, nejčastěji tradičních fiat měn. Například USDT, tedy největší a nejpoužívanější stablecoin od společnosti Tether, by si měl za normálních okolností udržovat cenu $1. Pokud se podíváme na stablecoiny obecně, zastoupení amerického dolaru jako podkladového aktiva je naprosto dominantní.

Převezměte svou odpovědnost

Takováto dominance je v rámci globální ekonomiky skutečně nevídaná. V jiných oblastech, jako jsou mezinárodní platby, rezervy nebo úvěry, jsou totiž vedle amerického dolaru zastoupeny také například Euro či japonský Yen. Avšak na poli stablecoinů máme jasného vítěze. Jeho dominance pramení z toho, že v digitálním světě, kde lidé nejsou vázáni nařízeními či státní příslušností, přirozeně volí globální rezervní měnu.

Převezměte svou odpovědnost

Stablecoiny jako takové umožňují lidem provádět rychlé, levné, globální a transparentní transakce 24/7. Pro jejich používání si musíte vybrat blockchainovou platformu, s využitím které je budete odesílat. Aktuálně jsou preferovanými technologiemi Ethereum (případně jeho druhé vrstvy), Tron nebo Solana. Při převodu zaplatíte drobný poplatek, ale transakce jsou téměř vždy efektivnější než tradiční bankovní systémy.

Emitent stablecoinu, například společnost Tether, každou vydanou jednotku stablecoinu kryje rezervami, které obvykle zahrnují hotovost, státní dluhopisy nebo jiné likvidní a málo rizikové aktiva. Zisk emitenta pochází zejména z úroků na těchto rezervách. Aby byl tento systém důvěryhodný, je klíčové zavedení správné regulace, která zajistí, že stablecoiny budou skutečně 100% kryté. V USA se na této regulaci nyní intenzivně pracuje a její zavedení by mohlo přinést větší jistotu do celého odvětví.

Mnoho zarytých fanoušků kryptoměn pohlíží na stablecoiny kriticky, protože jejich centralizovaná podstata a závislost na tradičních rezervách odporují původním myšlenkám decentralizace a finanční svobody. Stablecoiny však nejsou konkurencí bitcoinu ani jiným podobným aktivům. Jedná se spíše o fiat měny na kolejích z 21. století, které kombinují známé a chtěné vlastnosti tradičních měn, jako je například nízká volatilita, s rychlostí a efektivitou blockchainových technologií.

Nyní ale k tomu podstatnému, což je definice jednotlivých generací fintech aplikací a jakou roli v nich mohou hrát stablecoiny.

Fintech 1.0

Fintech 1.0 začal s nástupem internetového a později i mobilního bankovnictví na počátku 21. století. Tento průlom propojil svět technologií a internetu se světem financí, čímž lidé získali možnost spravovat své účty a provádět základní transakce online, aniž by museli chodit na pobočku. Ačkoliv tehdejší systémy trpěly mnoha nedostatky, položily základy moderního finančního systému a ukázaly potenciál technologických inovací ve financích.

Fintech 2.0

Fintech 2.0 reprezentují aplikace jako Revolut, Venmo, Cash App a další, které přinesly významné inovace do osobních financí. Nabídly uživatelům instantní platby, možnosti snadného rozdělení útraty, rychlé a levné směny měn či moderní a uživatelsky přívětivé rozhraní. Tyto služby na první pohled působí jako revoluce v oblasti financí — vše je rychlé, pohodlné a levné, avšak pouze dokud zůstáváte uvnitř jedné aplikace.

Jakmile však chcete převést peníze na běžný bankovní účet nebo mezi různými platformami (např. z Revolutu do Venma), narazíte na zásadní problém. Platby běžně trvají i několik dní, jsou často spojeny s vysokými poplatky a o víkendech či svátcích máte zkrátka smůlu.

Hlavní problém spočívá v tom, že Fintech 2.0, ačkoliv vypadá moderně, je stále závislý na zastaralé infrastruktuře tradičních bank. Tento systém, kde převod dolarů z Česka na druhý konec světa trvá dny, je extrémně složitý, stojí vysoké poplatky a nefunguje o víkendech, zkrátka nepatří do 21. století. V globalizovaném a digitálním světě, kde se vše děje v reálném čase, je takové omezení neakceptovatelné.

Fintech 3.0

Fintech 3.0 přináší revoluci, která není na první pohled viditelná, ale zásadně mění technologické základy. Aplikace jako Revolut, Venmo či Cash App zůstanou stejně intuitivní jako doposud. Uživatelé i nadále uvidí své zůstatky v eurech, dolarech nebo korunách a budou moci provádět jednoduché transakce. Co se však změní, je technologie, na které tyto aplikace stojí — namísto zastaralých bankovních systémů budou nativně fungovat na stablecoinech.

Díky tomu budou transakce levné, rychlé a dostupné kdykoliv — 24/7, a to i při převodech mezi různými aplikacemi nebo přes hranice států. Uživatelé už nebudou čekat dny na dokončení plateb, nebo čelit vysokým poplatkům za mezinárodní převody. Stablecoiny, které si za dobu své existence našly silný product-market-fit, zde ukážou svůj plný potenciál.

Jejich největší přidanou hodnotou ve Fintechu 3.0 však bude právě to, že uživatelé ani nepoznají, že je používají. Stablecoiny se stanou nenápadnou, ale zásadní technologií, která umožní finančním aplikacím překonat omezení současného systému a přesunout se tak do 21. století. Možnosti, které tato čistě digitální technologie otevírá sahají ještě mnohem dál, o tom však zase někdy jindy.

Opravdu?

Pokud se podíváme do USA, tedy do země, která je v rámci inovací jedničkou, už nyní tam vzniká mnoho stablecoin-native startupů, které tradiční bankovní systémy vůbec nepoužívají. Co dále? PayPal vydal svůj vlastní stablecoin (PYUSD), uvažuje o tom i samotný Revolut a Visa plánuje v roce 2025 spuštění platformy, které umožní bankám vydávat své vlastní stablecoiny. A takto bych mohl pokračovat ještě hodně dlouho…

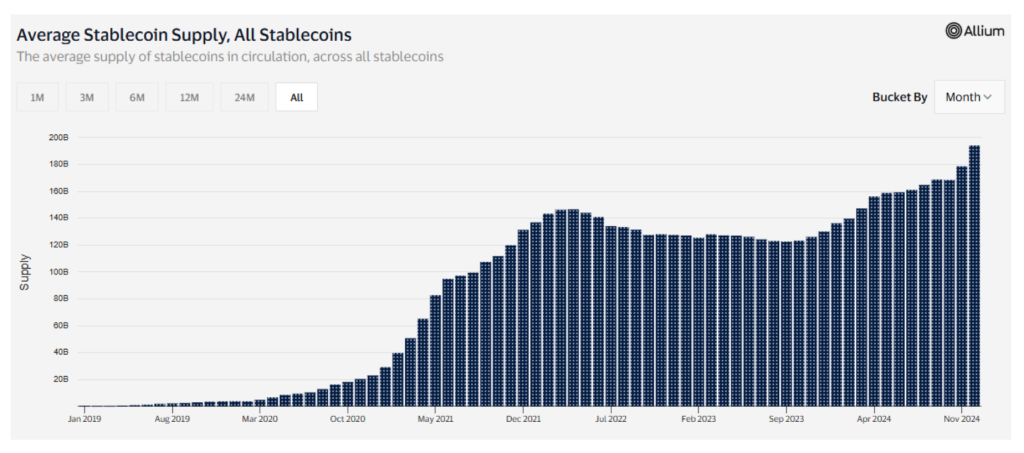

Celková tržní kapitalizace stablecoinů se nyní dotýká 200 miliard dolarů a velmi pravděpodobně lze počítat i s podstatnou podporou americké vlády. Samotný Tether, tedy emitent největšího stablecoinu USDT, aktuálně vlastní více jak 100 miliard dolarů v amerických státních dluhopisech. To je pro představu více, než jich má Německo, Austrálie nebo Spojené Arabské Emiráty.

Závěrem

Co je tedy potřeba, aby se výše uvedené řádky staly realitou?

- Čas. Vývoj technologie i legislativy vyžaduje čas. Odhaduji, že věci by mohly v roce 2025 nabrat rychlý spád, obzvláště v USA.

- Zjednodušení poprvé. Běžní uživatelé nechtějí řešit rozdíly mezi USDT, USDC či PYUSD, když všechny představují dolarové stablecoiny. Již nyní tak vznikají protokoly a služby, které tyto technologické rozdíly skrývají a umožňují uživatelům používat pouze “dolar”.

- Zjednodušení podruhé. Podobně by běžné uživatele nemělo zajímat, zda jejich platby probíhají přes Tron, Solanu či Arbitrum. Tyto detaily by měly zůstat doménou technologických nadšenců a vývojářů.

- Propojení s tradičním fiat světem. Přechod na stablecoiny nebude okamžitý a plošný. Budou zapotřebí služby, které propojí „moderní svět” stablecoinů s tradičními fiat systémy. Dobrou zprávou je, že takové nástroje již vznikají — například startup Bridge, který nedávno koupila společnost Stripe za rekordních 1,1 miliardy dolarů, se zaměřuje právě na tento problém.

Pokud se tyto podmínky naplní, může Fintech 3.0 přinést revoluci v rychlosti a dostupnosti plateb. Je to krok směrem k modernějšímu, propojenému finančnímu světu, který odpovídá potřebám 21. století.